HABLAMOS CON

Hablamos con: Andrés Horcajo y Eduardo Agustín

Llega a España una nueva forma de inversión inmobiliaria de la mano de dos villaodonenses

Desde 250 euros se podrá invertir en este tipo de producto que aporta una buena rentabilidad con un mínimo riesgo y con la supervisión de las autoridades monetarias y económicas

Antes de entrar a explicar a nuestros lectores que significa este término anglosajón de “crowdlending” queremos recordarles quiénes son estos dos vecinos, unidos a la historia de Villaviciosa de Odón durante el último cuarto de siglo, habiendo sido los promotores de las principales construcciones de vivienda pública de Villaviciosa de Odón como son las 58 viviendas en Juan de Borbón, 136 viviendas en la calle José Santander, 56 en la calle Rascafría y 35 en la calle Alta además de otras promociones de vivienda pública en otros municipios de la Comunidad de Madrid, como las Rozas, Torrejón, El Escorial y Villanueva del Pardillo.

Eduardo y Andrés, desde muy jóvenes sintieron la necesidad de, como está muy de moda en estos tiempos, hacerse emprendedores. Eran los años 90 y pronto se percataron de la urgente necesidad de Villaviciosa de Odón para hacer frente a la demanda de vivienda social.

Así comenzaron su carrera profesional. En estos años han crecido y se han consolidado como una de las empresas referentes en la Comunidad de Madrid en el desarrollo de suelos públicos para la promoción de vivienda pública, aunque también han trabajado en el sector privado con gran éxito. Muchos de nuestros lectores les conocerán tanto de su labor empresarial como de verles por el pueblo, y como no podía ser de otra manera, su empresa está instalada en Villaviciosa de Odón y da trabajo a 17 personas de forma directa, indirectamente a más de 100 trabajadores.

A raíz de la crisis económica que ha vivido España y que de la que todavía arrastramos sus consecuencias, los sectores inmobiliario y el financiero, íntimamente ligados, han sufrido un cambio radical en el modo de financiación de las nuevas promociones de las viviendas.

Si antes con un simple estudio básico el banco te concedía el 100% del valor del suelo y de la construcción, hoy no es tan sencillo.

El promotor debe aportar una parte importante de la inversión, y el resto el banco, siempre que un minucioso estudio de la operación lo aconseje. Aún así, en algunas ocasiones el banco no cubre todo lo que necesitaba el promotor para la compra del suelo y de ese detalle se dieron cuenta Andrés y Eduardo, de las graves dificultades de financiación con las que se encontraban los promotores aunque el proyecto fuese perfectamente viable y rentable.

Hace dos años se pusieron en marcha y decidieron traer a España un modelo de financiación complementario que ya funciona en Europa desde hace años y que ha dado muy buenos resultados. Se trata del “crowdlending” cuya traducción al español es el de concesión de préstamos de particulares a proyectos empresariales a través de una plataforma online, en este caso aplicado al sector inmobiliario.

Para poder ofrecer este nuevo servicio ha sido necesario obtener la autorización de la Comisión Nacional del Mercado de Valores y del Banco de España.

Eduardo y Andrés, desde muy jóvenes sintieron la necesidad de, como está muy de moda en estos tiempos, hacerse emprendedores.

El nombre de la plataforma de crowlending es Civislend, y al frente se encuentra su director general Manuel Gandarias que define esta nueva herramienta financiera como “un eficaz punto de encuentro entre promotores inmobiliarios que buscan una fuente de financiación complementaria a la bancaria tradicional e inversores privados interesados en obtener una atractiva rentabilidad por sus ahorros”.

El proceso que se sigue es sumamente garantista en defensa de los intereses de los inversores. Lo primero es realizar un exhaustivo análisis de riesgo de la operación en el que se analiza la solvencia del promotor y la idoneidad del proyecto inmobiliario. A continuación se realiza el estudio de viabilidad y se otorga una calificación al proyecto en función del riesgo. A estas garantías se le unen otras acciones como la pignoración de participaciones de las sociedades que promueven el proyecto y la inscripción de cargas registrales sobre los activos. Los rígidos filtros de control que aplican en Civislend reducen el riesgo de impago al mínimo.

Los ahorradores que deseen invertir en Civislend lo pueden hacer de una forma muy sencilla a través de su web www.civislend.com entrando en su Marketplace, donde nos aparecerán los distintos proyectos activos, con toda la información necesaria y en los que se podrán obtener unas rentabilidades que variarán entre el 6 y el 12% anual.

Hace dos años se pusieron en marcha y decidieron traer a España un modelo de financiación complementario que ya funciona en Europa desde hace años y que ha dado muy buenos resultados. Se trata del “crowdlending”

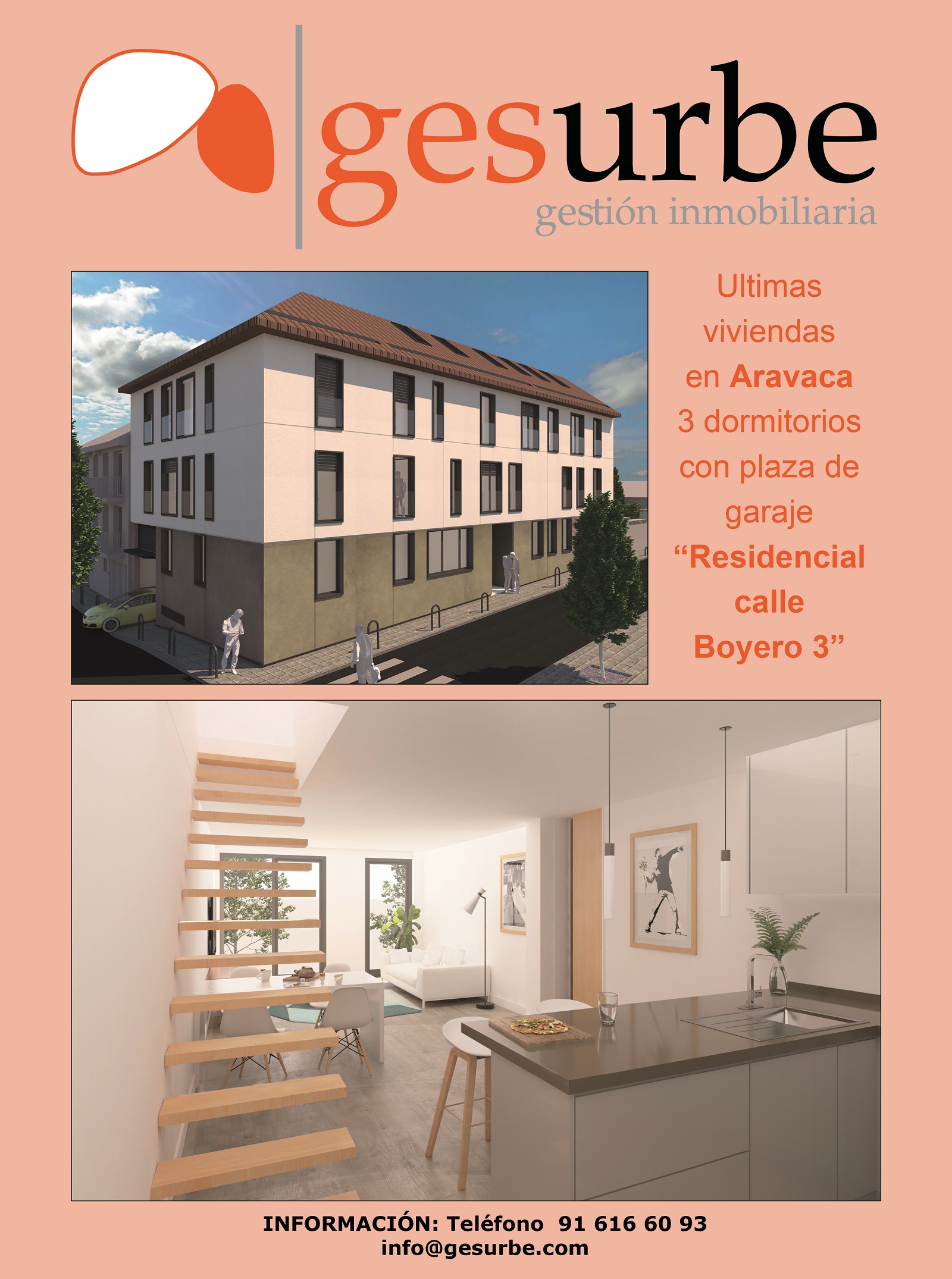

En la actualidad son dos los proyectos abiertos, un residencial de 20 viviendas en Brunete y otro en Sevilla, el primero con un interés TAE del 7,88% y el segundo un 7,90% a un plazo de 20 meses. Los intereses se liquidan periódicamente dependiendo de cada proyecto, aunque lo normal es que sea trimestral o cuatrimestral.

Andrés Horcajada